- Tel: (81) 3468-3520

- E-mail: contato@correiaeassociados.com.br

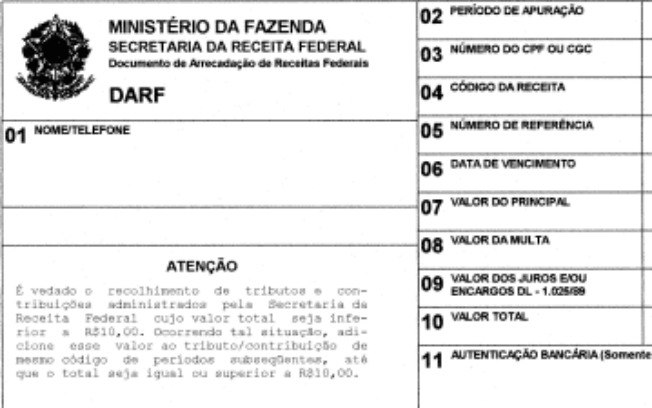

INSTRUÇÕES DE PREENCHIMENTO DO DARF COMUM

CAMPO 01 - NOME

Coloque o nome e o telefone do contribuinte

CAMPO 02 - PERÍODO DE APURAÇÃO

Coloque a data de ocorrência ou do encerramento do período base:

- o dia da apuração, no caso de imposto que deve ser pago no próprio dia da ocorrência do fato gerador (exemplo: o IRRF sobre rendimentos atribuídos a residentes ou domiciliados no exterior ou a beneficiários não identificados);

- o último dia da semana de apuração (ocorrência dos fatos geradores), no caso de imposto submetido à apuração semanal, ou seja, que deva ser pago semanalmente;

- o último dia do decêndio de apuração, no caso de imposto submetido à apuração decendial. Exemplo: no Darf para pagamento do IPI correspondente a fatos geradores ocorridos no 3º decêndio de maio/2001, o campo 02 deve ser preenchido com o último dia desse decêndio, ou seja, 31.05.2001;

- o último dia do mês de apuração, no caso de imposto ou contribuição apurado mensalmente. Exemplo: no Darf para pagamento da Cofins correspondente a fatos geradores ocorridos no mês de maio/2001, o campo 02 deverá ser preenchido com a data do último dia desse mês, ou seja, 31.05.2001;

- o último dia do trimestre de apuração, no caso de imposto ou contribuição apurado trimestralmente. Exemplo: no Darf para pagamento das quotas do Imposto de Renda Pessoa Jurídica e da Contribuição Social sobre o Lucro apurados no 2º trimestre de 2001 (pessoas jurídicas submetidas à apuração trimestral), no campo 02 deverá ser colocado: 30.06.2001;

- o último dia do ano-calendário de apuração, no caso de imposto ou contribuição apurado anualmente. Exemplo: no Darf para pagamento de quota do Imposto de Renda Pessoa Física apurado na Declaração de Ajuste correspondente ao ano-calendário de 2000, no campo 02 deverá ser colocado: 31.12.2000.

CAMPO 03 - NÚMERO DO CPF OU CNPJ

Preencha com o número completo do CGC (CNPJ) (14 dígitos), no caso de pessoa jurídica, ou com o número do CPF (11 dígitos), no caso de pessoa física.

CAMPO 04 - CÓDIGO DA RECEITA

Coloque o código correspondente à espécie de receita que estiver sendo paga.

CAMPO 05 - NÚMERO DE REFERÊNCIA

Indique o:

Código da Unidade da SRF responsável pelo despacho aduaneiro, se relativo ao recolhimento do imposto de importação e IPI vinculado à importação;

Número do lançamento, se relativo ao ITR;

Código do município produtor, se relativo ao IOF - Outro;

Número da respectiva inscrição, se relativo a débito inscrito em dívida Ativa da União;

Número do processo, se pagamento oriundo de processo fiscal de cobrança ou de parcelamento de débitos;

Número de inscrição no Departamento Nacional de Telecomunicações, se relativo à taxa FISTEL;

Número de inscrição do imóvel, se relativo a rendas do Serviço de Patrimônio da União.

CAMPO 06 - DATA DE VENCIMENTO

Coloque a data de vencimento do prazo legal para pagamento, mesmo nos casos de pagamentos antes ou após essa data.

CAMPO 07 - VALOR DO PRINCIPAL

Indique o valor do principal que está sendo pago.

CAMPO 08 - VALOR DA MULTA

Coloque o valor da multa devida, quando o pagamento estiver sendo feito após a data de vencimento indicada no campo 06.

CAMPO 09 - VALOR DOS JUROS E / OU ENCARGOS DECRETO LEI nº 1.025/1969

Coloque o valor dos juros devidos, quando o pagamento estiver sendo feito a partir do mês seguinte ao do vencimento do prazo indicado no campo 06.

CAMPO 10 - VALOR TOTAL

Coloque o valor a recolher, igual ao indicado no campo 07, se o pagamento estiver sendo feito dentro do prazo indicado no campo 06, ou a soma dos valores indicados nos campos 07, 08 e 09, se o pagamento estiver sendo feito após esse prazo.

RIR/2018, art. 938 ; Instrução Normativa SRF nº 81/1996 ; Instrução Normativa RFB nº 736/2007 ; Ato Declaratório Cosar/Cotec nº 13/1995 ; e Ato Declaratório Executivo Codac nº 20/2009

Notas Legisweb:

(1) Esse modelo de Darf não pode ser utilizado pelas microempresas e empresas de pequeno porte optantes pelo Simples para o pagamento unificado dos impostos e das contribuições incluídos nesse sistema (nesse caso, utilizar o Darf-Simples ).

(2) O Darf não pode ser utilizado para pagamento de tributos e contribuições de valor inferior a R$ 10,00. O imposto ou a contribuição de valor inferior a R$ 10,00 deverá ser adicionado ao imposto ou à contribuição de mesmo código, correspondente a período subseqüente, até que o valor total seja igual ou superior a R$ 10,00, quando, então, deverá ser pago no prazo estabelecido na legislação para este último período de apuração.

(3) De acordo com o art. 30 da Lei nº 11.941/2009 , que incluiu o art. 68-A ao texto da Lei nº 9.430/1996 , o Poder Executivo poderá elevar para até R$ 100,00 os limites e valores de que tratam os arts. 67 e 68 da citada lei, inclusive de forma diferenciada por t ributo, regime de tributação ou de incidência, relativos à utilização do Documento de Arrecadação de Receitas Federais (Darf), podendo reduzir ou restabelecer os limites e valores que vier a fixar.

CAMPO 11 - AUTENTICAÇÃO BANCÁRIA

Espaço reservado para autenticação bancária.

Olá!

Escolha alguém do nosso time para conversar.

Jasiele Barros

Fiscal

Ana Lúcia

Fiscal

Carla Souza

Pessoal

Jéssica Felix

Pessoal

Luciano Santos

Contábil